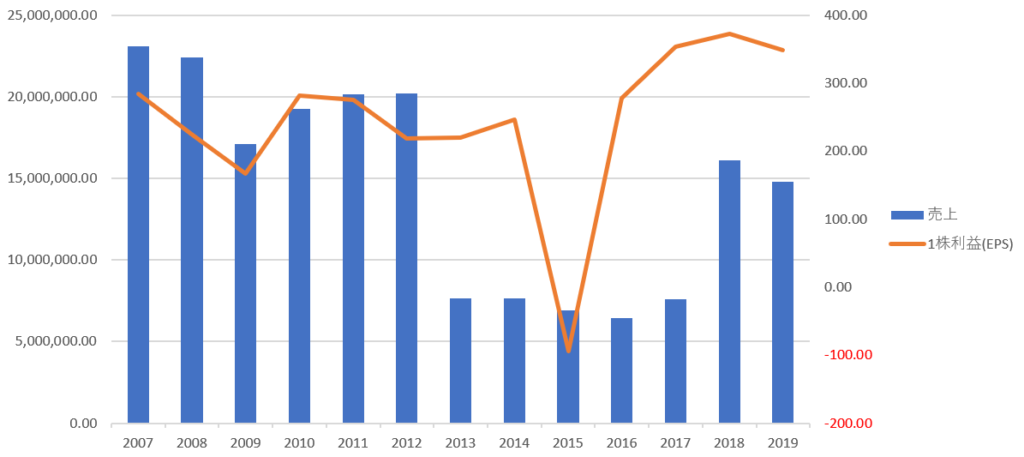

三菱商事の決算書類を見ていると、2015年にEPSの大きな凹みが見られ、「持分法による投資損益」が大きくマイナス寄与しているという記述がありました。

持分法による投資損益は、資源関連市況の悪化による持分利益の減少に加え、資源関連資産の減損損失などにより、前連結会計年度を3,792億円下回る1,754億円(損失)となりました。

売上とEPSの推移

2015年度は三菱商事にとって苦しい業績だったのはわかるのですが、このマイナス寄与させた持分法ってそもそも何?なんかの法律?という状況だったので調べてみました。

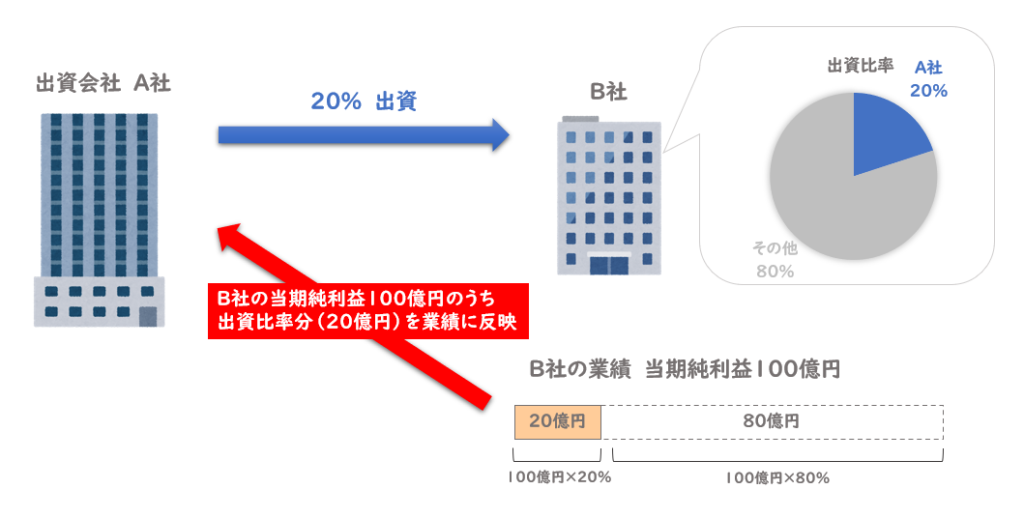

持分法は出資先の業績を反映する会計基準

企業会計審議会が公表する連結財務諸表原則では、注解17の1として以下の記載があります。

持分法とは、投資会社が被投資会社の純資産及び損益のうち投資会社に帰属する部分の変動に応じて、その投資の額を連結決算日ごとに修正する方法

連結財務諸表原則注解17の1

少し難しい言葉でしたので、かみ砕いてみると、

「あなたが出資している会社の業績は、あなたが出資する割合だけ、あなたの会社の業績に投資損益として反映させてね。」という趣旨です。

実際の三菱商事の2015年度決算短信を見てみると、以下のように持分法による投資損益の記載があります。

理解度促進のため絵にまとめてみました。

A社のB社に対する出資比率を20%とします。

このとき持分法の考え方では、B社の利益100億円のうち、出資比率20%分(20億円)をA社の業績に反映させることになります。

つまり、三菱商事の「持分法による投資損益がマイナス」というのは、出資した会社が損失を出したために、出資していた割合に応じてマイナス業績が反映されたということだったのですね。

三菱商事は2015年度、出資していた銅事業アングロ・アメリカン・スール(チリ)に関連して2,800億円の減損を計上しています。

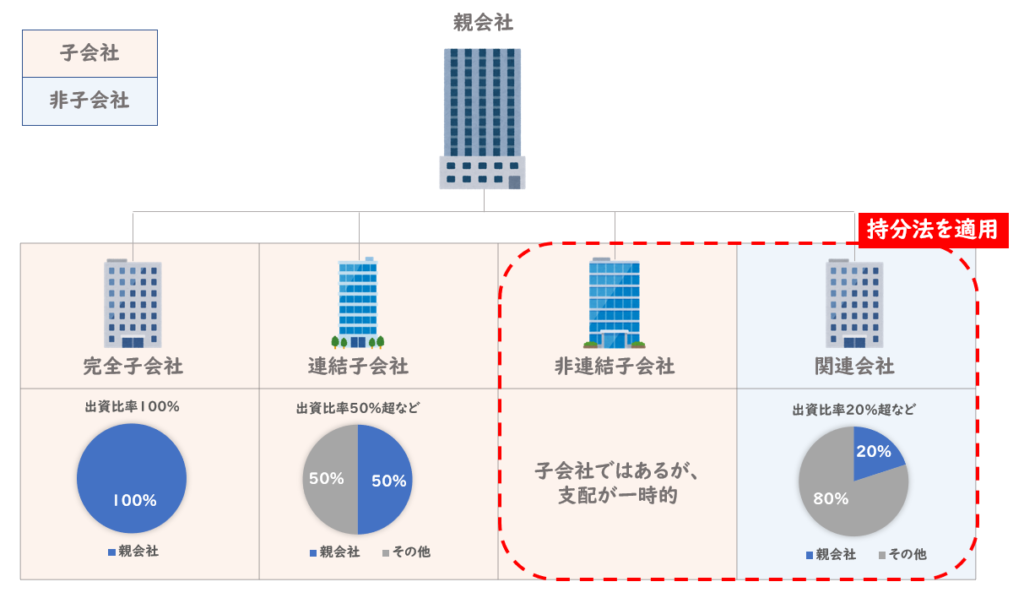

持分法の適用範囲は非連結子会社と関連会社

もう少し深堀して調べてみると、持分法は適用範囲の原則がありました。

まず、親会社と子会社、関連会社などの企業間の繋がりを見てみます。

りそな銀行のページに分かりやすい記載があったので、それをもとに絵を作ってみました。

上記のうち持分法が適用されるのは「非連結子会社」と「関連会社」になります。

一方、それ以外の「完全子会社」および「連結子会社」は連結法が適用されます。

連結法は持分法と違い、貸借対照表や損益計算書などの詳細な項目も親会社の業績に反映させます。

それらを反映させた後に親会社の持分以外を控除するので得られる結果は持分法と同じです。

まとめ

持分法とは、非連結子会社と関連会社に適用される会計基準です。

自社が所有する持分法適用会社の業績を、自らの持分に合わせて自社の業績に反映するのが特徴です。

三菱商事の2015年度決算では、この持分法による投資損益が大きなマイナスとなったために、連結赤字に陥っています。

その会社の成績が好調だとしても、この持分法により思わぬ業績になることは往々にしてあるので、このあたりも注視が必要ですね。